¿Alguna vez piensas en cómo será tu jubilación? Existe una poderosa herramienta matemática que puede marcar la diferencia y permitirte retirarte como deseas: el interés compuesto. Aquí leerás sobre este factor crítico en casi todas las jubilaciones exitosas.

Tal vez es algo que ya has pensado y estás ahorrando e invirtiendo para ese propósito. Si es así , ¡Felicidades si estás en el camino correcto!

Pero si el tema de la jubilación te pone ansioso, no estás solo. Más de la mitad de la población se preocupa por su jubilación. Cuando se piensa en la jubilación, la mayoría de personas se preocupan sobre qué sucedería si se quedan sin tiempo para ahorrar, o si será posible con el dinero ahorrado tener la jubilación de sus sueños o sobre qué sucedería si se quedaran sin dinero a la mitad de la jubilación.

No importa la razón del temor, esto es algo que todos deben saber, la magia detrás del interés compuesto.

¿Qué es el interés compuesto?

El interés compuesto es la fuerza maravillosa detrás de muchas de las grandes fortunas del mundo. La clave para entender cómo funciona el interés compuesto es darse cuenta del papel del tiempo. Cuanto antes presiones el botón de interés compuesto, más impresionantes serán los resultados a largo plazo.

¿Cómo funciona el interés compuesto?

La forma más fácil de ver la maravilla del interés compuesto funcionando es imaginar a dos amigos de la misma edad que tienen diferentes enfoques para la jubilación.

Sara y Juan crecieron como vecinos y grandes amigos. Los dos inician sus carreras a la edad de 24 años. Cada uno tiene la suerte de tener un salario aceptable y ambos saben lo importante que es invertir en la jubilación. A pesar de todo lo que tienen en común, Sara y Juan nunca llegaron a discutir qué está haciendo el otro sobre la jubilación.

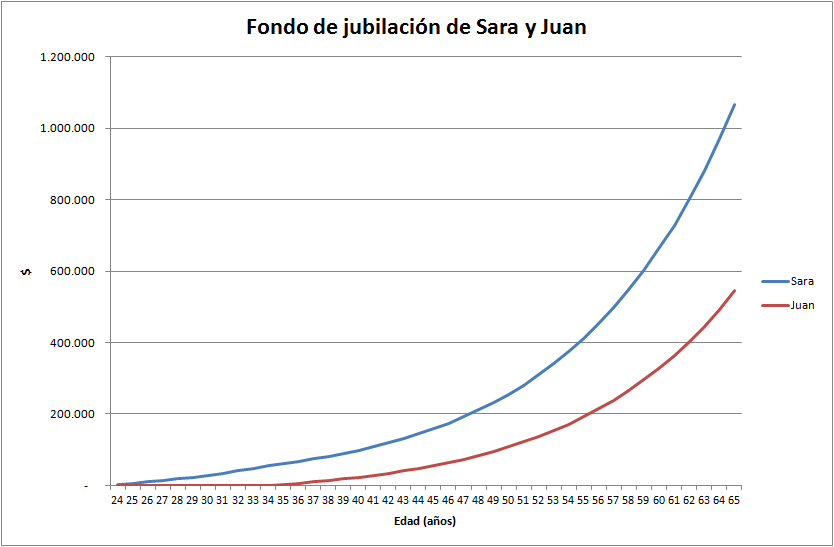

Sara pronto después de empezar a trabajar se preocupa por su jubilación y decide ahorrar e invertir en ella. Inmediatamente comienza a aportar $ 3,000 al año para su jubilación. Luego, en su cumpleaños número 35, ve cuánto ha crecido su cuenta y decide que nunca va a poner otro centavo. En ese momento, ha invertido $ 33,000 de de sus propias ganancias en 11 años.

Juan no se siente tan cómodo invirtiendo tan temprano en su carrera. Pero cuando cumple 35 años, ya tiene donde vivir y está casado y la idea de comenzar a invertir tiene más sentido para el. El cree que puede permitirse enviar alrededor de $ 3,000 al año de su salario para su cuenta de jubilación. Y es tan dedicado que lo mantiene así durante 31 años, hasta los 65 años de edad. En total el invierte $ 93,000 al final del periodo.

Ahora los dos amigos de toda la vida tienen 65 años y están listos para disfrutar sus años dorados. La buena noticia es que, después de todos sus años de arduo trabajo e inversión, ambos están en muy buena forma financiera. ¿Pero quién crees que terminó con un patrimonio mayor? Vamos a hacer los números con un interés del 10%.

Puede parecer increíble, pero a pesar de que Juan invirtió aproximadamente el triple del dinero que invirtió Sara, Juan terminó retirándose con solo la mitad de lo que su amiga pudo acumular. ¿Cómo podemos explicar esta enorme diferencia? Con el interés compuesto.

En ambos casos, Sara y Juan estaban invirtiendo en fondos mutuos de acciones de crecimiento y disfrutaron del crecimiento promedio del mercado en el transcurso de sus vidas de inversión. Pero Sara aprovechó un ingrediente extra: ¡el tiempo! Debido al efecto compuesto de los intereses en su cuenta a lo largo del tiempo, su dinero finalmente adquirió vida propia.

Entre antes mejor (y qué hacer si empiezas después)

Como puedes ver en la historia de Sara y Juan, el interés compuesto es una fuerza directamente impactada por el tiempo. Si los números anteriores no te convencen de la necesidad de dejar que el tiempo trabaje para ti, no sé qué lo hará. Entre antes comiences a ahorrar el interés compuesto tendrá mayor impacto.

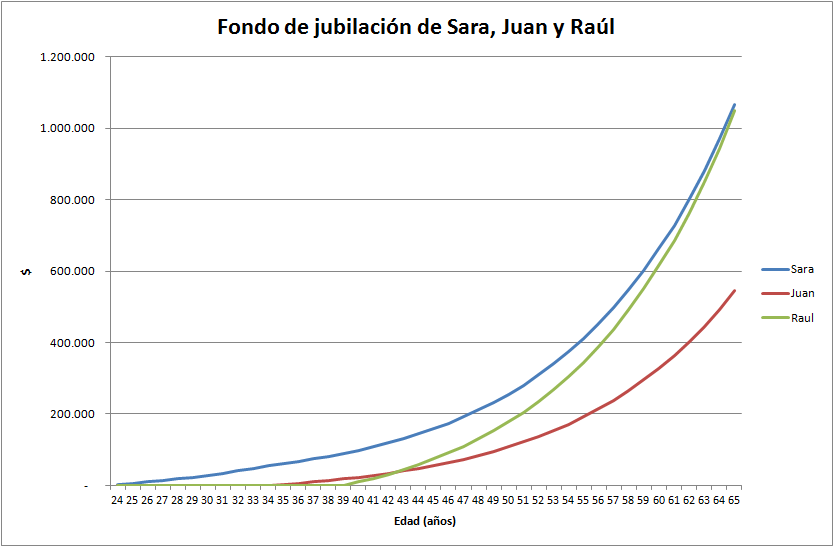

Pero, ¿Qué hacer si estás en la situación de Sara cuando comenzó a invertir? Tal vez tengas entre 30 y 40 años o incluso 50 y aún no has comenzado a ahorrar. Esa no es razón para rendirte y declarar que la jubilación es un sueño imposible. La verdad es que también puedes aprovechar el poder del interés compuesto a partir de hoy.

Te cuento el caso de Raúl, él tiene 40 años. A diferencia de Juan y Sara, Raúl no tiene ahorros para su jubilación. A pesar de esto siempre fue su sueño tener una buena jubilación y para esto él necesita acumular un millón, ¿Crees que aún está a su alcance?

Pues si, pero como Raúl inició tarde él deberá invertir $800 al mes para que esto suceda. Es decir casi 8 veces lo que Juan tuvo que invertir al inciar antes y aprovechar al máximo el interés compuesto.

Antes de empezar

Una cosa que tienes que tener en cuenta antes de comenzar a utilizar el poder del interés compuesto (y esto es válido a cualquier edad): no empieces a invertir en tu jubilación a menos que estés completamente libre de deudas. Con demasiada frecuencia, las personas ahorran un buen monto de jubilación sin eliminar la deuda durante sus carreras. Como resultado, se jubilan profundamente endeudados y terminan gastando gran parte o la totalidad de sus ahorros de jubilación para pagarla. Si actualmente tienes alguna deuda no hipotecaria, es mejor parar los ahorros de jubilación hasta que estés libre de deudas.

Ahorra todo lo que puedas

Probablemente esto sea obvio, pero bueno, lo vamos a decir de todos modos: cuanto más ahorres e inviertas, especialmente al principio, mayor será el impacto de la capitalización (el interés compuesto) al final.

Al invertir más, puedes aumentar tus ahorros o reducir la cantidad de tiempo que lleva alcanzar tus objetivos. Esto podría significar un fondo de emergencia, una cuenta de ahorro para la universidad para tus hijos, una jubilación anticipada: sean cuales sean tus objetivos y prioridades a largo plazo aporta absolutamente todo lo que puedas a sus inversiones. El interés compuesto es increíblemente útil, pero recuerda que para que sea más efectivo querrás comenzar con el máximo posible.